La política monetaria más restrictiva se está trasladando a la economía. Esta es una de las conclusiones que se extraen del comunicado del Consejo de Gobierno del Banco Central Europeo del pasado jueves. Pero, en el mismo texto, apuntan a que ese traslado se está haciendo en la contracción de crédito, es decir, al ser más caro hay menos demanda. Poco a poco también se está viendo ese traslado a los ahorros de los españoles. Los bancos están entrando en la guerra por el pasivo remunerando los depósitos.

Los grandes bancos han sido los últimos en entrar, pero ya lo están haciendo a pesar de la negativa inicial. No todas las entidades grandes lo están haciendo y las que remuneran lo hacen con condiciones. Pero, ya se está empezando a ver movimiento e incluso una batalla por conseguir esos ahorros. La banca se negaba a remunerar estos productos, pero muchos anticipaban que sería irremediable entrar, porque la liquidez se iba a ir reduciendo y porque los españoles lo estaban reclamando.

Y así ha sido. BBVA y CaixaBank son los dos grandes bancos que han empezado con depósitos remunerados, aunque con condiciones. BBVA ha lanzado un depósito a 12 meses al 2,75%. Sin embargo, el producto no está disponible para todos los clientes y ese 2,75% se ofrece dependiendo del perfil y de la vinculación del cliente. Tampoco funciona si te pasan el enlace, lo que supone que es un producto 100% personalizado.

En el caso de CaixaBank, la entidad lanzó un depósito al 2%, pero también tiene matices. Todos se llevan el 1%, pero para conseguir la máxima remuneración, el cliente debe domiciliar la nómina, contratar un seguro de hogar, vida o salud, una alarma o un producto de jubilación.

Por el momento, el resto de los grandes bancos no se han lanzado todavía. Aunque hay que puntualizar que Banco Santander sí que tiene depósitos a través de su banco digital OpenBank. La entidad ofrece un 3,50% TAE en imposiciones a un plazo de doce meses de forma personalizada a clientes concretos y, según fuentes de la entidad, de manera puntual. El conjunto de ahorradores podrán acceder a su vez al depósito bienvenida que remunera hasta un 3,07% TAE durante seis meses si domicilian sus ingresos.

En este punto, Banco Sabadell tiene una cuenta online que remunera el 2% hasta 20.000 euros de forma indefinida. Además, la entidad catalana ha sacado una promoción para aquellos nuevos clientes que contraten este producto antes del 2 de enero con una remuneración del 3%. En concreto, la entidad pagará un tipo de interés nominal (TIN) del 6 % los tres primeros meses y del 2% durante los siguientes.

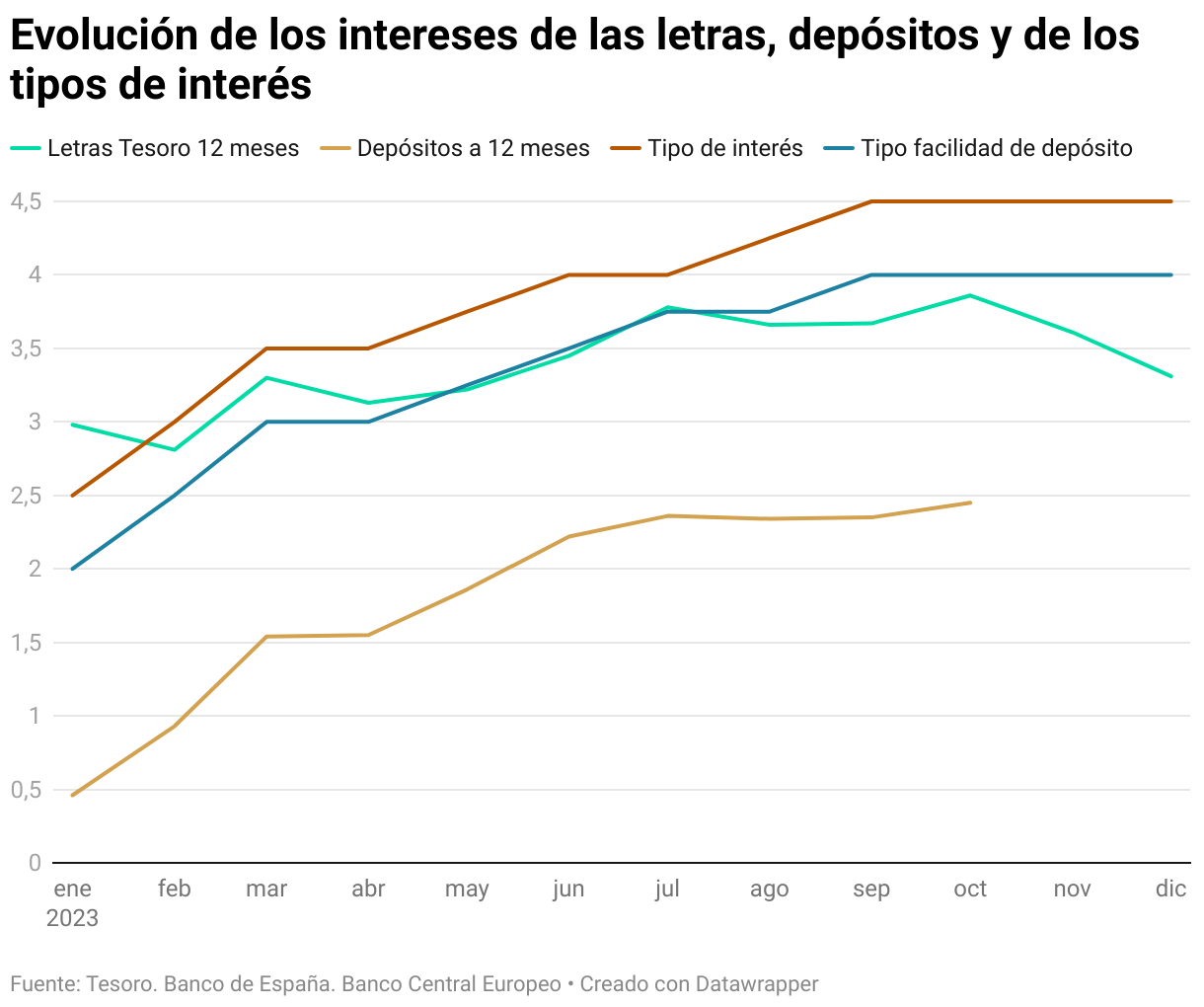

A pesar de no remunerar de forma generalizada, sí que se ve cómo ha ido aumentando el interés medio que ofrecen los bancos por estos productos hasta el 2,45%, su nivel más alto desde diciembre de 2012, cuando se situó en el 2,96%. Este aumento se ha producido por la subida de tipos del Banco Central Europeo. Actualmente, los tipos están en el 4,5% y los segundos en el 4%. Por lo que se esperaba que esa remuneración de los depósitos fuera más alta.

Los españoles se decantan por las Letras del Tesoro

La remuneración en los depósitos está comenzando, pero los españoles, que se han visto afectados por la alta inflación y la pérdida de poder adquisitivo, han tenido que buscar otros productos que les ofrecieran un poco de rentabilidad, aunque no batieran a la inflación. Los ahorradores se han decantado por las letras del Tesoro, es decir, por la deuda pública a corto plazo. Este producto es para ahorradores conservadores, como los depósitos, ya que su riesgo no es elevado.

Mientras los bancos se negaban a remunerar esos productos, las letras del tesoro a 12 meses aumentaban su rentabilidad y provocaban que los españoles hiciesen filas a las puertas del Banco de España. Tan abultadas eran estas filas que hicieron que el organismo pusiera en marcha la cita previa, que se agotó para las semanas siguientes.

La rentabilidad de este producto comenzó el año en el 2,98%, pero durante el año ha llegado a rozar el 4% (llegó al 3,8%). Sin embargo, la última subasta de diciembre se cerró con una rentabilidad del 3,31%. A pesar de la caída es superior a la media del interés de 12 meses.

Durante este año ha sido especialmente significativo el elevado interés de los inversores domésticos en las Letras del Tesoro. Así, los inversores minoristas han elevado sus tenencias desde los 99 millones de septiembre de 2022 hasta los 21.352 millones de euros a cierre de septiembre de 2023, representando un 30% del total de Letras en circulación, un máximo hasta la fecha que compara con el 2,4% de finales del pasado año.

Te puede interesar

Lo más visto

- 1 El Independiente | El diario digital global en español

- 2 España no castiga a Elon Musk: Tesla lidera las ventas eléctricas

- 3 Avance de Sueños de libertad este lunes 7 de abril

- 4 Marruecos celebra que plan de cultura marroquí de Murcia incluya "fiesta de la Marcha Verde"

- 5 Javier de Juan: el artista que dibujó Madrid desde el corazón de la Movida

- 6 Prisa amenaza a los accionistas rebeldes con una contra-demanda

- 7 El asturiano de Cifras y letras, a por el bote: "Fui a Pasapalabra"

- 8 Otra actriz de La Promesa se marcha y defiende a sus guionistas

- 9 'Clothoff': la app que desnuda a las mujeres con Inteligencia Artificial