Cada vez quedan menos bancos en el país y los que sobreviven son cada vez más grandes. La posible fusión entre BBVA y Sabadell sería la tercera de gran calado que surge al calor de la pandemia, que ha exacerbado la urgencia del sector por aumentar su rentabilidad y su eficiencia, y daría lugar a un gigante bancario. Si la unión entre CaixaBank y Bankia también se completa, gran parte del mercado de los servicios financieros en España quedará en manos de tres bancos, que serán, además, tres gigantes.

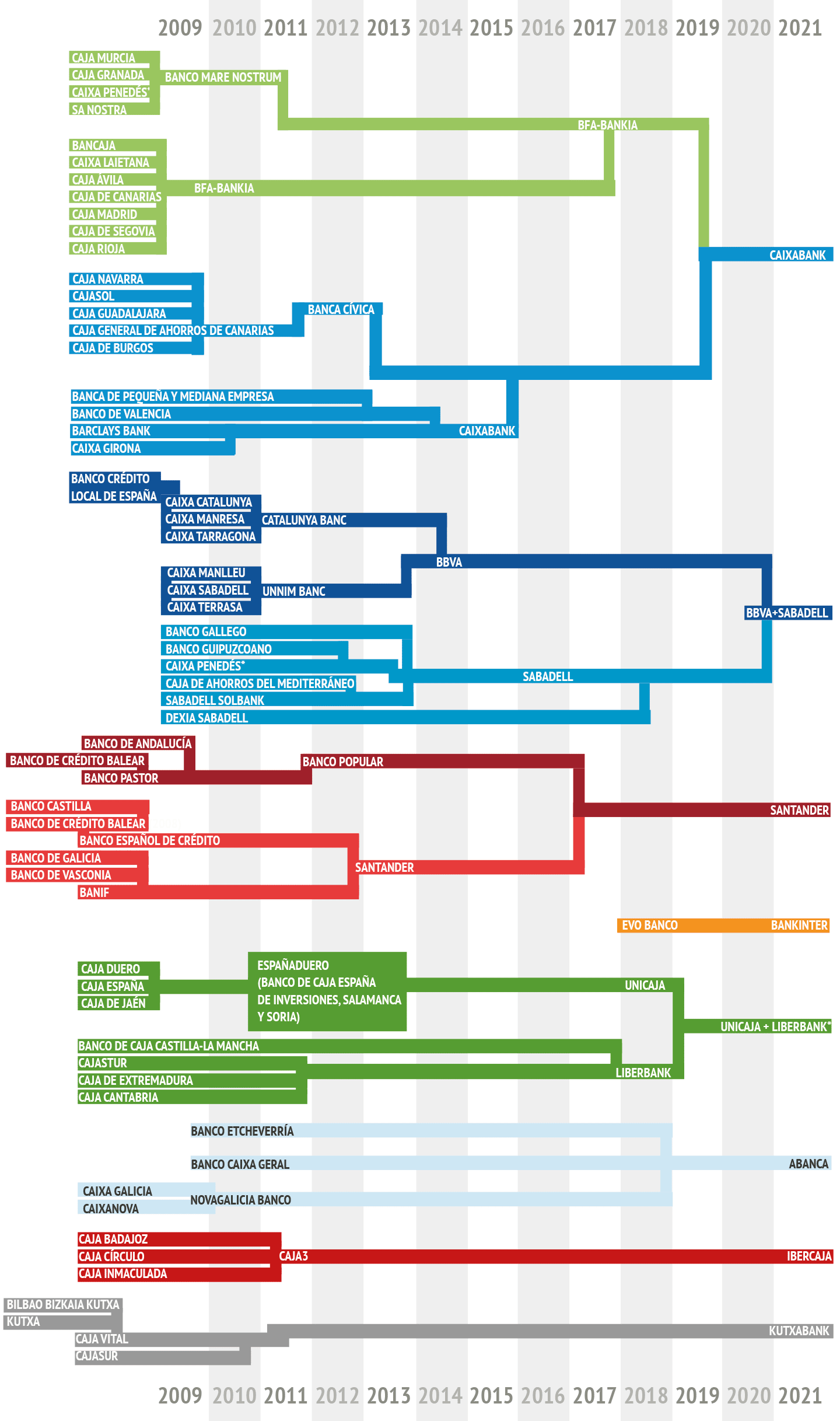

En los últimos diez años, en los que se ha desmantelado el sistema de las cajas de ahorro y en los que la banca ha tenido que enfrentarse con un escenario de tipos bajos inesperado por su larga duración, el sector bancario ha pasado de tener medio centenar de bancos y cajas de ahorro a estar compuesto por once grandes entidades y algunas pequeñas fuera de su radar, como las cooperativas o las escasas cajas de ahorros que siguen existiendo.

De esos once grandes bancos, otros tres podrían ser absorbidos próximamente. Es el caso de Bankia, que se integrará en CaixaBank, el de Sabadell, si finalmente acuerda su fusión con BBVA, o el de Liberbank, si no vuelve a fracasar su negociación con Unicaja. Será la segunda gran reestructuración del sector en tan solo una década.

La entidad de mayor tamaño que surgirá de esta nueva ronda de consolidación será el banco fruto de la unión entre CaixaBank y Bankia. Este gigante acumularía unos 665.470 millones de euros en activos, el mayor volumen del sector con datos del cierre del tercer trimestre de este año, por delante de BBVA y Sabadell (596.481 millones), de Santander (352.296 millones) y de Unicaja y Liberbank, que de completar su fusión se convertirían en el cuarto banco del país, con 108.959 millones de euros en balance.

Las duplicidades de las entidades que surjan de las fusiones se llevarán por delante miles de empleos y cientos de sucursales, unos fuertes ajustes que se sumarán a los que ya ha llevado a cabo el sector desde la pasada crisis financiera. Desde 2008, los bancos han reducido su red casi a la mitad y han prescindido de más de un tercio de sus empleados.

En este nuevo mapa bancario, la nueva CaixaBank será también la entidad con mayor número de oficinas y de empleados. Sumará 5.799 de las primeras y 51.573 de los segundos, aunque tendrá que acometer un ajuste que reducirá considerablemente estas cifras. De acuerdo con los cálculos de Barclays, esta fusión implicará el cierre de unas 1.440 sucursales.

La siguiente en tamaño sería la entidad formada por BBVA y Sabadell. Con los últimos datos disponibles, contaría con unas 4.415 oficinas, aunque se vería obligada a cerrar unas 1.200, según los expertos. En cuanto a su plantilla, sumaría unos 46.365 empleados solamente en España, cifra que podría reducirse en un 13% (unos 6.027 empleados), de acuerdo con los cálculos de Barclays.

Santander, el banco más grande del país debido a su presencia internacional, se quedará en el tercer puesto en cuanto al negocio en España. Su red está compuesta por unas 3.110 oficinas, de las que se cerrarán en los próximos meses en torno a un tercio, según el plan de reestructuración que el banco ha planteado a los sindicatos, que afectará a unos 5.100 empleados. La plantilla, actualmente compuesta por unos 27.000 trabajadores en España, perderá un 15% de su fuerza.

Estos tres gigantes dominarán el mercado. Mientras que la nueva CaixaBank tendrá en torno a un tercio de la cuota de mercado en préstamos del país, acercándose a la mitad del mercado en algunas comunidades autónomas, el banco que surja de la unión de BBVA y Sabadell tendrá un 23% de este mercado, de acuerdo con los cálculos de Barclays.

Los banqueros han defendido en varias ocasiones que la competencia del sector, pese a las fusiones, se mantiene en niveles altos debido a la existencia de nuevos operadores, como las bigtech. Lo cierto es que entre la nueva CaixaBank, el nuevo BBVA y la actual Santander (si no participa en el proceso de consolidación) dominarán la mayor parte del mercado bancario del país.

El mapa bancario seguirá siendo, por el momento, nacional, pues las entidades no se animan a ampliar su espectro a las fusiones transfronterizas, en las que insisten mucho los supervisores. Con una Unión Bancaria aún sin culminar y, por tanto, con la creación del fondo de garantía de depósitos europeo pendiente, los bancos aún no cuentan con la seguridad jurídica que requieren para dar el salto. Además, la creación de sinergias de costes entre entidades nacionales es siempre más clara que entre bancos de diferentes geografías.

Pase lo que pase con estas fusiones, lo cierto es que el mapa bancario que quedará tras esta pandemia será muy diferente al que había hace tan solo ocho meses. Tres gigantes pujarán por la mayor parte de un pastel que cada vez es más difícil de repartir.

Te puede interesar

Lo más visto

- 1 ¿Cuánto valdrían ahora las reservas de oro vendidas en 2007?

- 2 La Promesa: hay o no hay episodio nuevo en La 1 de TVE

- 3 La Promesa: avance del capítulo 579 el próximo lunes 21 de abril

- 4 Los Iniesta vuelven a perder dinero con su bodega

- 5 Peinado llega a la Moncloa para tomarle declaración a Bolaños

- 6 Los silencios de los diplomáticos españoles en tiempos de Albares: “Se induce a una psicosis que amordaza y lleva a la autocensura”

- 7 Las 10 mejores cremas de manos del 2025

- 8 Pablo Iglesias y la resurrección cainita de Podemos

- 9 Emma García: su entrevista más íntima y personal