Uno de los elementos diferenciales de la actual crisis económica es que ha sido provocada por una pandemia. Por lo tanto, tiene un origen muy diferente a las anteriores que, en su mayoría, estuvieron inducidas por desequilibrios macroeconómicos. Un excesivo endeudamiento (público y/o privado), una burbuja de valoración (en los activos inmobiliarios y/o bursátiles) o una pérdida de competitividad internacional por una inflación diferencial (o las tres cosas al mismo tiempo) han sido históricamente las principales causas de las recesiones, junto con shocks como el encarecimiento del petróleo, embargos comerciales o la llegada al poder de regímenes dictatoriales o poco ortodoxos. La intensidad del desequilibrio y el acierto de las medidas tomadas (en tiempo y forma) para resolverlas condicionaron, junto con la asistencia financiera externa, la severidad y la duración de la crisis. La dispersión de resultados es tan amplia que cualquier dato promedio debe tomarse con muchísimas cautelas, dado que es poco representativo.

Nos enfrentamos a una nueva crisis con muchas características inéditas. En primer lugar, porque ha sido inducida por las autoridades. Como si de un motor se tratara, se optó por apretar el botón de apagado. Ante la constatación de que la función de contagios es exponencial, junto con el drama humano de las víctimas, se decantaron (al menos en Europa) por “aplanar la curva”.

Nunca antes (ni siquiera con las guerras) se había asistido a una paralización tan intensa y repentina de la actividad. Ya contamos con datos: una corrección del PIB del orden del 30%. Con mucho, la mayor recesión de la historia. Junto con esta paralización súbita, el otro elemento diferencial ha sido el carácter global. No hay economía en el mundo que no haya sufrido la caída de la actividad.

Los economistas nos tenemos que conformar con analizar lo que está pasando y renunciar a hacer previsiones"

Ahora bien, en sentido contrario, podemos apuntar dos características “positivas” que compensan, aunque sea parcialmente.

La primera, que a finales de febrero no se detectaban desequilibrios globales que amenazaran el crecimiento económico. Sé que en esto no hay consenso y que en ciertos países sí se acumulaban. A lo que me refiero es a que la situación económica global no era compatible con el inicio de una recesión. Sí con un crecimiento por debajo del potencial (como estaba siendo la tónica en el lustro previo) pero, en claro contraste con las crisis anteriores, no era detectables desequilibrios graves (aunque sí vulnerabilidades, por ejemplo, en el abultado endeudamiento público).

La segunda característica positiva es que la caída del PIB se habría limitado en esta ocasión a solo a los dos meses del confinamiento. Las medidas de desescalada desde mayo permitieron una recuperación de la actividad y del consumo. Evidentemente, está siendo, de momento, parcial (en global, de entre el 25% y el 50%), por lo que el balance neto es recesivo. Pero es muy relevante la capacidad de recuperación. Tras casi dos meses parado, cuando se ha vuelto a pulsar el botón de encendido, el motor ha funcionado mejor de lo esperado. No ha habido daños estructurales (o han sido reducidos) gracias a que el periodo de inactividad ha sido corto y a la acción de la política fiscal y monetaria de la que hablaré más adelante.

Debilidad de los análisis

Justo ahora estamos analizando los indicadores de la reactivación y, como señalo, se han situado por encima de las expectativas. ¿El problema? Que dependemos de que en América se consiga frenar la pandemia y de que en Europa se eviten los rebrotes. He aquí la principal debilidad de cualquier análisis y previsión económica: depende totalmente de los escenarios de evolución de contagios y eventuales confinamientos, ya sean parciales o totales.

Lo siento mucho, estimado lector, pero me temo que cualquier planteamiento sobre qué le va a pasar a la economía depende de un input fundamental sobre el que nadie sabe nada. Ergo, todavía más, los economistas nos tenemos que conformar con analizar lo que está pasando y renunciar a hacer previsiones a menos que advirtamos del enorme margen de error.

Pero estudiar lo que acontece es útil, sobre todo si existen elementos diferenciales respecto a otras situaciones históricas. Me refiero a la política monetaria, en su vertiente no convencional. En concreto, a la creación de base monetaria por parte de los bancos centrales. Ya lo pusieron en marcha en la Gran Crisis Financiera Global, aunque entonces necesitaron varios meses para implantarlo (había que desarrollar la legislación, diseñar los programas, convencer a los que estaban en contra, etc.).

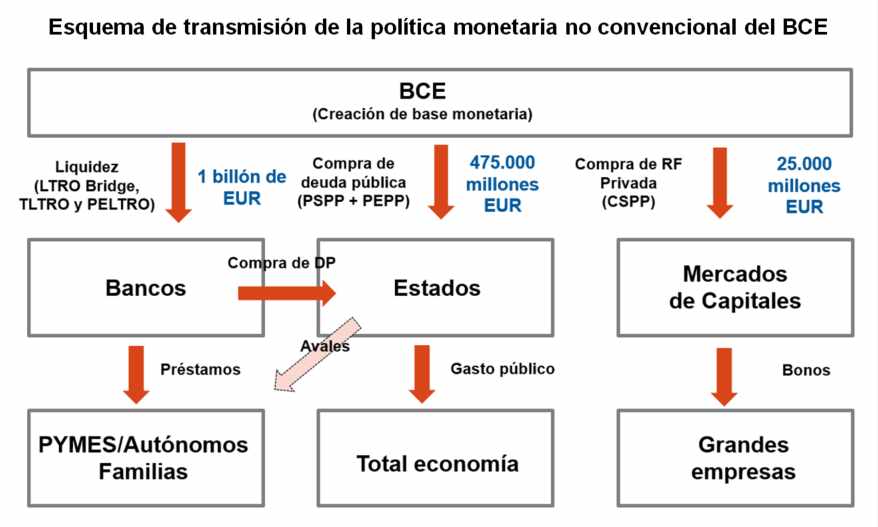

Ahora, la reacción ha sido automática y entre la Reserva Federal de EEUU y el BCE han creado del orden de 4,5 billones de USD en apenas 4 meses (lo mismo que en el lustro 2008 – 2013). Me voy a centrar en el caso del BCE. Desde el 18 de marzo (no es casual que ese día las bolsas marcaran un suelo y los diferenciales en renta fija privada, un techo) el BCE ha ido “creando dinero” hasta alcanzar la cifra de 1,5 billones de EUR (equivalentes a un 25% del PIB de la UME).

Este importe ha tenido dos principales destinos. El primero, las entidades crediticias, a las que el BCE ha prestado 1 billón de euros (que no tendrán que devolver hasta junio de 2023) a un tipo de interés, dependiendo si se cumplen o no unas condiciones, de entre el -0,50% y el -0,75%. Con este dinero, las entidades han concedido financiación a empresas (en especial pequeñas y medianas), a autónomos y a las familias.

Una crisis sin credit crunch

Para ello han sido fundamentales los programas de avales aprobados por los gobiernos (100.000 millones de euros en España, de los que se habrían dispuesto ya 65.000 millones de euros). Esta vez, a diferencia de 2008-2012, los bancos no solo no han sido el problema, sino que están sirviendo para la transmisión del estímulo monetario no convencional. Ahora no se ha producido un credit crunch. Ni en las pequeñas, ni en las medianas… y tampoco en las grandes empresas. Estas han podido seguir emitiendo bonos en el mercado de capitales (de hecho, se han marcado máximos históricos en el primario) a tipos de interés en cotas mínimas. A ello han contribuido también los bancos centrales.

Porque del billón y medio de euros creado por el BCE, medio billón se ha destinado a la compra a vencimiento de activos de renta fija. Y de estos, 25.000 millones han tenido como destino la adquisición de bonos emitidos por empresas, facilitando así, en cantidad y precio, su financiación

¿Y los 475.000 millones de euros restantes? Su destino ha sido la compra de deuda pública. El BCE ha adquirido bonos de los tesoros nacionales del Área euro por un volumen nominal superior (casi el triple) a lo que han tenido que emitir para financiar el déficit público en el que han incurrido (el estímulo fiscal también ha de contribuir a reducir la caída del PIB).

Esto explica que, a pesar de que el ratio deuda/PIB se ha disparado (y más que lo hará a corto plazo, alcanzando, por ejemplo en España, la cota del 120%), no solo no se haya producido un repunte de los tipos de interés, sino que han caído. En términos absolutos y en términos relativos. Esta vez no se ha producido un alza tan nefasta de la prima por riesgo como la que observamos entre 2010 y el verano de 2012.

Que esta crisis económica está provocada por una pandemia es todo un reto analítico y predictivo para los economistas. Que la política monetaria no convencional se haya puesto en práctica de una forma tan rápida y por un volumen tan elevado es un factor positivo y muy diferencial frente a otras crisis. Si será o no suficiente como para evitar daños estructurales en la economía (una “histéresis”) dependerá de que las autoridades sanitarias, y los ciudadanos con nuestro comportamiento responsables, seamos capaces de frenar la pandemia lo antes posible. Esta vez, a los bancos centrales no solo no se les puede culpar sino que se les debe valorar de forma muy positiva el trabajo realizado.

Te puede interesar